적금이자계산방법 계산기활용시의 단리와 복리의 차이는?

얼마 전에 카카오뱅크 26주 적금을 포스팅했는데

카카오뱅크 26주 적금 금액별(5천원, 5천원, 만원) 만기기금 모바일은행 하면 아무래도 가장 먼저 떠오르는 … blog.naver.com

댓글에 왜 이자가 써 있는데 지불이 안 되냐고 질문하신 적이 있었어요

사실이런의문은적립예금을한번이라도해보신분이라면한번쯤은해보았을의문인데요.

이번에는 이러한 의문을 해결할 수 있는 적립 이자 계산 방법에 대해 알아보도록 하겠습니다.

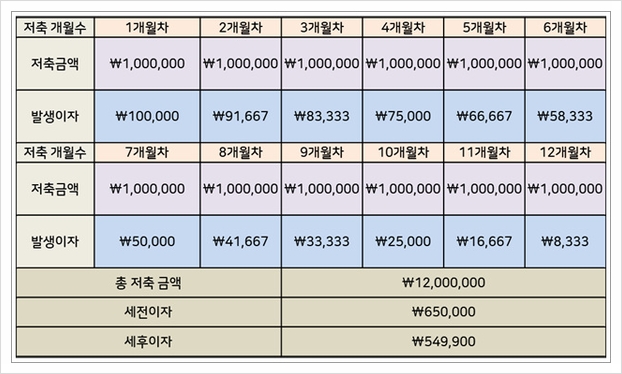

금리와 실제 이자가 다른 이유?은행이 제시한 적립이자가 연 10%라고 가정할 때 본인이 매달 적립금을 100만원씩 넣어 총 1200만원을 저축했다면 이자는 얼마나 됩니까?

물론 표면적으로 드러난 이자를 계산할 때 1200만원의 10%인 120만원이 이자로 지불되어야 하고, 여기에 이자 소득세의 15.4%를 제외하면 약 100만원의 조금 넘는 이자가 지불되어야 한다고 생각합니다만,

하지만 실제 이자는 세금 공제 전 약 65만원 정도로 절반이 조금 넘습니다.

이렇게 받게 되는 이자가 바뀌는 이유는 적립금의 특성 때문입니다.

적금통장을 만들면서 처음 입금한 100만원은 12개월 동안 저축통장에 있게 되어 총 1년의 이자를 모두 받게 되는데 그 다음 달에 입금되는 금액은 11개월 또는 다음 달은 10개월로 전체 저축기간이 달라집니다.

따라서, 총저축금액이 1200만원이라고 해도, 각각의 100만원인 것에 대한 저축기간이 다르기 때문에 이자의 차이가 생기는 것입니다.

이것을 수식으로 정리하면 저축금액 x (은행금리 x 저축개월수 12)로 표현할 수 있습니다.

또 기간의 경우 대부분의 적립금리는 1년을 기준으로 표시되기 때문에 6개월이나 그 이하의 저축기간이 되면 더 적을 수밖에 없습니다.

말씀드린대로 적금을 넣는 기간별 이자가 합산되기 때문이라고 할 수 있습니다.

적금이자계산기를 이용하는 것은 물론 요즘은 아주 쉽게 적금이자계산을 할 수 있습니다.

그건 적금이고 계산기를 통해서죠.

이러한계산기는네이버뿐만아니라여러포털사이트를통해서계산할수있는데요.

여기서 또 궁금한 것은 단리와 복리의 차이입니다.

단리 복리의 차이는?단리는 본 사람이 낸 원금을 기준으로 이자를 계산하는 것을 말하며 가장 단순하게 이자를 계산하는 방법입니다.

매달 100만원을 저축할 경우 이전 계산식에 따라 나온 이자를 하나하나 더해 최종 이자가 나오는 방식입니다.

복리는 이런 단리와는 달리 전달에 발생한 이자를 합산하는 방식으로 쉽게 말해서 이자에 이자가 붙는 방식인데요.

당연히 적립이자 계산으로 복리 계산을 하면 발생하는 이자가 늘어나죠.

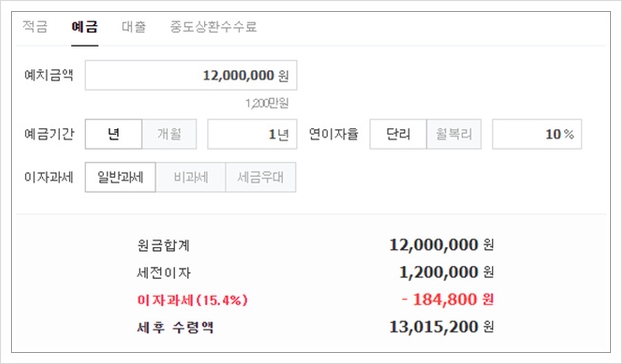

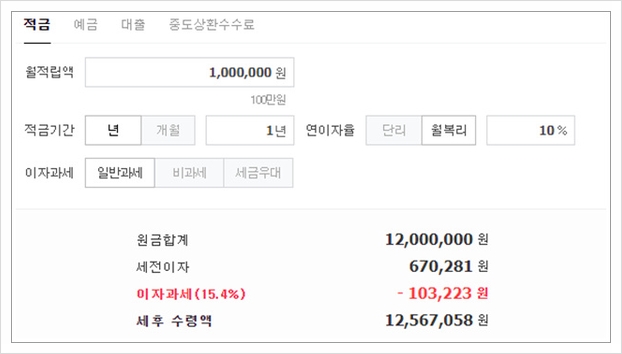

실제 적립 이자 계산의 예를 보면?적금이자계산기로 예금과 적금에서 비교해보면 매월 100만원씩 저축한다는 가정하에 은행의 이자율이 10%라고 하면 적금은 세전 약 65만원의 이자가 붙지만,

이는 예금의 경우 최초 저축한 금액이 1년의 저축 기간이기 때문에 당연히 10%의 이자를 그대로 받을 수 있기 때문입니다.

여기에 적금의 경우 단리와 복리의 차이를 살펴보면 단리의 경우 아까 말씀드렸다시피 65만원 정도인데, 월 복리의 경우 67만원 정도로 약 2만원의 차이가 있습니다.

물론 복리의 경우 이런 이자의 크기가 시간이 길어질수록 커지기 때문에 훨씬 유리할 것입니다.

이번에는 적금이자를 계산하는 방법을 배우고 또 단리와 복리의 차이를 간단하게 알아봤습니다

시중은행 금리가 점점 낮아지면서 실제로는 재테크라기보다는 돈을 쌓아두는 수준의 효용성이 떨어지고 있습니다.

그래도 가장 안전하게 돈을 모을 수 있는 수단인 만큼 정확한 적금이자 계산을 통해 보다 안정적으로 재테크를 할 수 있기를 바랍니다.